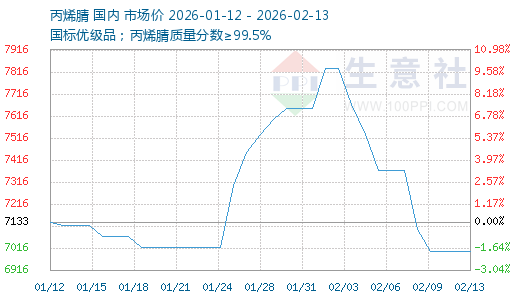

本周前期停車檢修的裝置重啟恢復,市場供應增加,疊加春節臨近,現貨買氣減弱,丙烯腈市場繼續下滑。截止2月13日,華東港口主流出罐自提價7350元/噸,較上周下跌250元/噸;山東市場短途送到7000元/噸,較上周下跌300元/噸。

供應增加:

周內前期停車檢修的山東海江及吉化揭陽裝置均重啟恢復,市場供應繼續增加。據統計,截至2月12日國內丙烯腈工廠周度產能利用率至72.27%,較上一周期+3.35%;周產量約為8.43萬噸,較上一周期+0.39萬噸。節前供應商積極降價消庫,而華東區域供應有限,同時下游用戶仍有少量備貨,企業庫存繼續下降。截至2月12日庫存總量約在4.3萬噸左右,較上周-0.3萬噸。

需求減弱:

本周丙烯腈下游主要行業產能利用率升降不一,其中ABS產能利用率為68.9%,較上周+4.5%,浙石化等裝置提負,行業開工率整體仍維持低位;另一主要下游腈綸行業,目前多以執行長協訂單為主,市場化需求承壓明顯,對丙烯腈的采購支撐有限,據統計產能利用率78.91%,較上周-3.84%,寧波中新停車;丙烯酰胺產能利用率:35.44%,較上周-16.95%,多個工廠停車放假,丙烯腈整體需求減弱。

成本高位:

周內上游丙烯價格持穩,而丙烯腈價格下跌,生產虧損局面再度加重。據統計,截至2月12日山東丙烯市場價格6445元/噸,較上周末6440元/噸元/噸,上漲5元/噸,丙烯腈平均生產成本在8602元/噸,環比+0.02%,同期丙烯腈平均生產利潤在-1162元/噸,環比-342元/噸。

后期預測,近期低價吸引部分買盤跟進,廠商庫存下降,同時成本壓力持續存在,供應商仍有挺價意愿,預計春節前市場或逐步觸底整理。春節過后,預期整體供應或維持,而需求將逐步復蘇增長。雖春節期間有或有一定累庫,但經過節前排庫,主力廠商預計并無明顯庫存壓力,屆時成本壓力將再度成為供應商挺價的主要動力。預計節后丙烯腈市場價格短期內呈現低位震蕩,長線則隨著需求恢復仍有上漲預期。

1

滌綸DTY商品報價動態(2026-05-29) 2026-05-29

2

5月29日生意社滌綸DTY基準價為9725.00元/噸 2026-05-29

3

生意社:11月20日外盤CFR中國PTA主流價格下調 2025-11-21

4

生意社:11月19日外盤CFR中國PTA主流價格下調 2025-11-20

5

生意社:5月國內滌綸長絲整體重心下移 2026-05-29

6

生意社:本周滌綸長絲實單優惠擴大,重心小幅下移 2026-05-22

浙公網安備33010602010420號

浙公網安備33010602010420號 網絡工商

網絡工商